Công ty chứng khoán đặt tham vọng gì cho năm 2024?

Trước thềm ĐHĐCĐ thường niên 2024, kế hoạch kinh doanh năm 2024 của nhóm công ty chứng khoán (CTCK) dần lộ rõ. Nhiều điểm sáng trong mục tiêu kinh doanh cho thấy sự kỳ vọng của nhóm này về diễn biến của thị trường chứng khoán (TTCK) trong năm 2024 như thế nào.

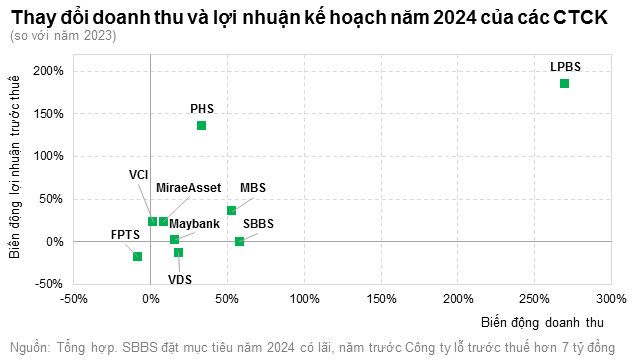

Trong tài liệu trình ĐHĐCĐ, phần lớn nhóm CTCK đều đặt mục tiêu tăng trưởng so với năm 2023, có công ty còn thiết lập mục tiêu lợi nhuận tính bằng lần. Song, cũng tồn tại một vài công ty đặt mục tiêu thận trọng dù nhận định TTCK sẽ có được một trạng thái tích cực trong năm 2024.

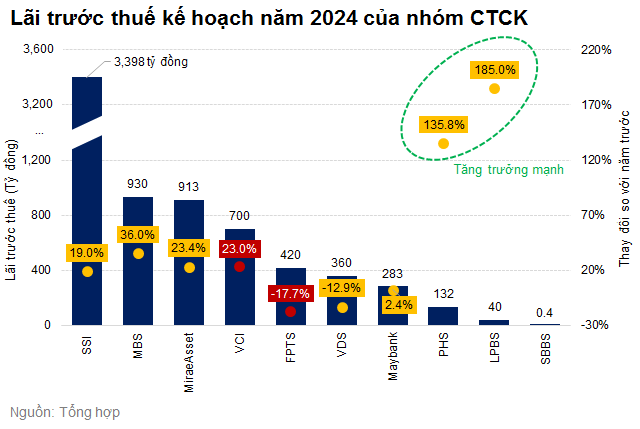

Hé lộ sớm nhất ngay từ những ngày cuối năm 2023, Chứng khoán Phú Hưng (UPCoM: PHS) đặt kế hoạch tăng trưởng lợi nhuận năm 2024 ấn tượng với lãi trước thuế ở mức 132 tỷ đồng, gần gấp đôi so với thực hiện năm trước. PHS lấy hoạt động cho vay (378 tỷ đồng) và môi giới (259 tỷ đồng) làm chủ lực, góp phần đưa doanh thu hoạt động tiến 33% lên mức 745 tỷ đồng.

Sẽ không phóng đại khi dùng từ “tham vọng” để mô tả cho kế hoạch của Chứng khoán LPBank (LPBS). LPBS muốn thu về 40 tỷ đồng lãi trước thuế, tăng 185% so với thực hiện năm trước; đồng thời hướng đến gia tăng nhân lực gấp 7 lần, đưa số lượng nhân viên tại Công ty lên 200 người trong năm 2024.

LPBS xác định nghiệp vụ môi giới chứng khoán niêm yết là hoạt động trọng tâm, dự kiến triển khai nghiệp vụ này cùng các dịch vụ có liên quan từ quý 2/2024. Hiện, Công ty đang thực hiện các thủ tục để trở lại làm thành viên của HOSE và HNX sau 10 năm.

Xét về giá trị, Chứng khoán MB (HNX: MBS) có quy mô lợi nhuận lớn nhất trong số các CTCK đã công bố kế hoạch kinh doanh, tính tới ngày 14/03. Công ty dự kiến có 930 tỷ đồng lãi trước thuế, tăng 36% so với thực hiện năm trước – đây cũng là mục tiêu Công ty đặt ra cho năm 2023 nhưng không hoàn thành. Mặt khác, để tạo động lực, ban lãnh đạo MBS đề xuất thưởng vượt chỉ tiêu cho cán bộ nhân viên, với 20% phần vượt kế hoạch lợi nhuận sau thuế.

Xếp sau là Chứng khoán Mirae Asset (Việt Nam), với lãi trước thuế mục tiêu 913 tỷ đồng, tăng hơn 23%. Kế hoạch của Công ty trong năm 2024 rất rõ ràng, quyết tâm thăng lên top 5 thị phần môi giới cổ phiếu trên HOSE và tận dụng nguồn lực từ Tập đoàn mẹ Hàn Quốc để phục vụ cho các mục tiêu phát triển của Công ty.

Tương tự, Chứng khoán Vietcap (HOSE: VCI) cũng thiết lập mục tiêu tăng trưởng lãi sau thuế 23%, tiến lên 700 tỷ đồng. VCI nhận thấy mảng ngân hàng đầu tư (IB) sẽ có đóng góp nhiều vào doanh thu cũng như lợi nhuận của Công ty trong năm 2024; đồng thời tiếp tục tập trung vào mảng môi giới bán lẻ cho nhà đầu tư cá nhân.

Trong khi đó, Chứng khoán Maybank (MSVN) có kế hoạch thận trọng hơn, nguồn thu chủ lực vẫn từ cho vay và phải thu, kỳ vọng mang về 486 tỷ đồng, tăng 20%; xếp sau là doanh thu từ hoạt động môi giới, kế hoạch gần 214 tỷ đồng, tăng 10%. Hai chỉ tiêu này lần lượt chiếm 61% và 27% trong cơ cấu doanh thu kế hoạch năm 2024 (804 tỷ đồng). Lãi trước thuế dự kiến đạt 283 tỷ đồng, tăng 2.4%

Vừa trải qua một đợt cơ cấu cổ đông lớn, Chứng khoán Saigonbank Berjaya (SBBS) đặt mục tiêu lãi vỏn vẹn gần 356 triệu đồng năm 2024, con số này của năm trước là âm 7 tỷ đồng. Khoảng cuối tháng 7/2023, bà Nguyễn Hương Giang – người chưa từng sở hữu cổ phiếu của SBBS trước đó đã đứng ra thâu tóm 40.22% vốn. Với hồ sơ khủng của bà Giang, người từng làm việc tại VinaCapital, Chứng khoán SSI và loạt doanh nghiệp tên tuổi khác, kỳ vọng sẽ đem lại làng gió mới cho SBBS.

Lên kế hoạch thận trọng, Chứng khoán FPT (FPTS, HOSE: FTS) và Chứng khoán Rồng Việt (VDSC, HOSE: VDS) lại đặt mục tiêu đi lùi. Cụ thể, FPTS đặt kế hoạch lãi trước thuế đã thực hiện năm 2024 giảm 18%, về mức 420 tỷ đồng. VDSC đặt kế hoạch lợi nhuận trước thuế 360 tỷ đồng, giảm gần 13%.

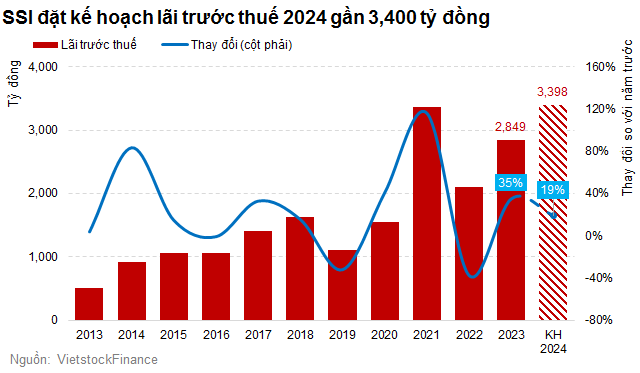

Mới đây, ngày 19/03, HĐQT Chứng khoán SSI (HOSE: SSI) đã thông qua kế hoạch lãi trước thuế hợp nhất năm 2024 ở mức 3,398 tỷ đồng, tăng 19% so với năm trước. Nếu hoàn thành, đây sẽ mức lợi nhuận cao kỷ lục của SSI.

Câu chuyện tăng vốn vẫn còn nóng

Câu chuyện tăng vốn của nhóm CTCK, đã được kể rất nhiều trong năm 2023 và sẽ còn sôi nổi hơn trong năm 2024 – một năm được giới phân tích nhìn nhận TTCK sẽ có sự chuyển biến tích cực hơn.

VCI lên kế hoạch phát hành 4.4 triệu cp ESOP (giá 12,000 đồng/cp), 53 tỷ đồng dự kiến thu được dùng để bổ sung vốn lưu động và giảm nợ vay; phát hành hơn 132.5 triệu cp thưởng và chào bán hơn 143.6 triệu cp riêng lẻ với giá 16,849 tỷ đồng.

Số tiền dự kiến thu được từ chào bán cổ phiếu riêng lẻ (2,420 tỷ đồng), Công ty chỉ dùng 300 tỷ đồng cho hoạt động tự doanh, còn lại hơn 2,100 tỷ đồng sẽ bổ sung vốn cho vay margin.

VCI cũng dự tính phát hành thêm 280.6 triệu cp mới, hướng đến nâng vốn điều lệ từ 4,375 tỷ đồng lên 7,181 tỷ đồng.

Chứng khoán Rồng Việt sẽ trình ĐHĐCĐ phương án tăng vốn điều lệ từ 2,100 tỷ đồng lên 3,240 tỷ đồng, qua 2 đợt phát hành. Đợt 1, VDS sẽ phát hành 24.15 triệu cp trả cổ tức năm 2023 và 8.85 triệu cp theo chương trình lựa cho người lao động (ESOP) giá 10,000 đồng/cp. Đợt 2, được thực hiện sau khi đợt 1 đã hoàn tất, chào bán riêng lẻ tối đa 81 triệu cp. Tổng số tiền thu được, VDS cân đối sử dụng cho các hoạt động giao dịch ký quỹ/ứng trước, tự doanh/bảo lãnh phát hành và tham gia hoạt động thị trường trái phiếu.

ĐHĐCĐ của Chứng khoán FPT cũng sẽ được trình phương án phát hành 85.8 triệu cp tăng vốn điều lệ từ nguồn vốn chủ sở hữu và hơn 5.5 triệu cp ESOP với giá 10,000 đồng/cp cho cán bộ quản lý Công ty, 55 tỷ đồng sẽ được cân đối bổ sung vốn vào hoạt động cho vay giao dịch ký quỹ. Nếu thành công, vốn điều lệ Công ty sẽ tăng từ hơn 2,145 tỷ đồng lên 3,059 tỷ đồng.

Về phần của LPBS, Công ty định hướng sẽ tiếp tục tăng vốn điều lệ để mở rộng hoạt động kinh doanh trong các năm tới. Trước mắt cần triển khai kế hoạch tăng vốn điều lệ từ 250 tỷ đồng lên 3,888 tỷ đồng, tức gấp gần 16 lần. Kế hoạch này đã được ĐHĐCĐ bất thường hồi tháng 12/2023 thông qua.

Năm trước, ĐHĐCĐ cổ đông nhiều CTCK lớn đã bật đèn xanh, thông qua kế hoạch tăng vốn, nhất là ở CTCK thuộc sở hữu ngân hàng.

Điều này cũng cho thấy nhóm CTCK đang ráo riết chuẩn bị nguồn lực trong các hoạt động của Công ty trong thời gian tới, nhất là năng lực cho vay margin. Đồng thời, đón đầu câu chuyện hệ thống KRX đi vào vận hành, hoạt động giao dịch được kỳ vọng trở nên sôi nổi hơn và các vướng mắc dần được tháo gỡ trong quá trình hướng đến mục tiêu nâng hạng năm 2025.